推荐阅读

国际化工巨头发展历程对中国化工大企业的启示(1)

2016-07-28

卓代咨询发表于《化工管理》七月刊

1、引言

化工产业是国民经济的基础产业和重要内容,化工大企业既承担了自身发展的责任,还承担着国家产业发展的使命。对化工巨头发展历程的研究,目的不仅在于企业转型升级发展中知己知彼,更在于借鉴其历史成功经验,通过对产业发展规律和趋势的把握,为我国大型化工企业在新的经济社会条件下创新发展模式和路径,推动企业转型发展提供前瞻性思考,并以此指导企业当前的资源配置和能力构建,谋划我国大型化工企业未来全球发展之局。

2、国际化工产业的现状与发展趋势

2.1国际化工产业发展的现状

(1)行业总体经营利润增长

2014年全球化工50强的合并销售收入达到9613亿美元,比2013年9651亿美元的销售收入下降不到1%,主要是受到国际油价下跌的影响,化学品销售价格出现下跌,但是下跌幅度远小于油价的下跌幅度,利润却出现一定幅度增长。50强中有44家公司公布了2014年的盈利情况,合计利润达到827亿美元,同比增加3.8%。利润率从2013年的9.3%提高至2014年的9.6%。2015年全球化工企业继续延续销售额下降,利润却出现微幅增长的趋势。

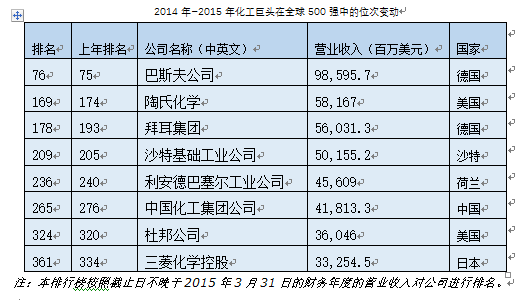

(2)行业巨头排名发生变化美国《财富》周刊按照各公司营业收入对2015年全球化工企业排名,化工行业巨头在全球500强中的位次均出现下滑。在各大化工巨头中,巴斯夫公司再次雄踞榜首。随着2016年陶氏化学与杜邦两大巨头合并成为新的陶氏杜邦,市值超过1300亿美元,成为全球最大的化学公司。随着竞争的加剧,未来化工行业将会进一步整合,行业巨头的行业地位将会发生重新排列。

(3)投资布局调整导致产业转移

由于世界发达国家化工产品市场已经处于饱和状态,加之环保压力、运输和劳动力价格等因素,因此其初级化工产品、大宗石化产品及传统化工产品的生产正在向拥有广阔市场、丰富原料和廉价劳动力的发展中国家转移,特别是亚洲地区化学工业投资增长迅速,形成了美、欧、亚三足鼎立的格局。2015年,亚洲在世界化工市场需求所占比重由危机前的24%提高到45%,高于北美的22%和西欧的25%。此外,拉丁美洲、东/中欧、俄罗斯和土耳其的一些发展中的市场也将引起跨国化工公司越来越大的关注。

从投资的产业方向来看,未来美国将更多地关注可再生能源、生物质产业;西欧和日本将重点放在精细与专用化学品、新材料的生产和研发上;中国、印度、巴西、和俄罗斯将在大宗有机原料和化学品上增加投资的同时,向高技术含量的特种化学品和新材料过渡;中东则依靠丰富的石油和天然气资源,重点发展大型基础有机原料。

(4)产品技术含量和附加价值大幅提高

化学工业不仅是能源消耗大、废弃物量大的产业,也是技术创新快、发展潜力大的产业。全球化学工业的科技创新在两个方面表现突出:一是对节能、环保和安全技术的开发与应用,正逐渐从“末端处理”转变为“生产全过程控制”;二是在油气成本不断上升的情况下,开发多种能源资源,包括煤炭的化工利用、生物质能源和化学品的开发等。

国际领先的化工公司在科技开发上的投入都十分巨大,通常占其销售额的4%~5%,如巴斯夫、陶氏化学、杜邦、拜耳的科技开发投入分别占到总销售额的4.5%,4.5%,6%和7.8%,每年平均在20亿美元以上。

发达国家普通化工产品市场已经饱和,增长空间有限,开发和生产高技术含量、高附加值的高端化工新产品是其主要竞争手段。精细化工是当今化学工业中最具活力的新兴领域之一,是新材料的重要组成部分。精细化工产品种类多、附加值高、用途广、产业关联度大,直接服务于国民经济的诸多行业和高新技术产业的各个领域。大力发展精细化工已成为世界各国调整化学工业结构、提升化学工业产业能级和扩大经济效益的战略重点。

2.2国际化工产业发展的趋势

从全球化工产业发展看,随着发达国家市场逐步成熟和产业技术进步,世界化学工业正进行新一轮的产业结构调整和转型升级,高新技术应用与产业组织优化成为化工行业未来发展的主要方向。结合国际化工巨头成长的历时路径和未来制造业发展方向,卓代咨询归纳出国际化工产业发展的几大趋势。

(1)产业格局集中化

全球化学工业通过持续不断的并购、联合等战略措施调整产品结构,强化核心业务,逐步形成了一批专业性强,市场化程度高,处于技术垄断地位的大型跨国公司。如埃克森美孚、中石油、中石化、英国石油、道达尔、利安德巴塞尔、阿克苏·诺贝尔、帝国化学、杜邦、巴斯夫、西格玛、拜耳、罗地亚等,大型跨国公司无论是对资源的占有还是技术、市场的垄断,都在全球占主导地位。随着国际经济一体化进程加快,世界化学工业“生产跨国化、贸易自由化、区域集团化”的特征进一步加强。目前,全球化联合生产已经成为大型跨国化学公司发展的主流方向。

随着化学工业不断走向成熟,世界大型化工公司通过兼并和收购活动,形成了新的产业格局,行业巨头市场销售额占行业比重增加,化工产业集中度和垄断性提高。

(2)产业发展融合化

化工行业的发展与当前制造业出现的融合趋势一致,产业融合化发展主要体现在制造业与服务业融合、工业与互联网融合、工业与金融业融合等几个方面。

化学制造业与服务业融合。随着现代信息技术的快速发展,化工制造业与化工服务业融合已经成为现代产业发展的主流趋势,也是推动全球产业升级的主要驱动力量。化工服务业与制造业之间呈现出融合互动、相互依存的共生态势,不断催生新产业、新业态,从而推动化工产业结构由产品经济向服务经济转型,由制造化向服务化、现代化的生产体系转型。具体业态表现为:专业化化工园区、专业化物流供应链、专业化电商、咨询机构、资讯机构、招聘人才培训机构等。

化学工业与互联网融合。随着PC时代向移动互联时代转变,化工企业移动互联再提速。从化工电商到产业互联网、到化工行业互联网在逐渐推进和深入。随着新技术、新设备导入,化工行业在ERP、MES、RTO、APC、PCS等系统集成实施,化学工业与互联网融合逐渐从在线化、数据化向智能化演变。化学工业制造业由此呈现出数字化、集成化、模型化、可视化、自动化五大特征。

化学工业与金融业融合。化学工业是资本密集型产业,随着大数据挖掘和有效利用,化学工业将与服务业、商业、金融业全面融合。

(3)产业布局向下游延伸,呈现终端化

化工行业产业链的特征是上下游产业环节联系密切,具有鲜明的产业链信息传递效应以及产业链间的价值创造和价值增值效应。市场在下游,利润来自市场,垂直整合应偏重于产业链下端,向市场靠近。国际化学工业出现的一个重要趋势就是产业链延伸至下游,推动产业持续向价值链高端延伸。

许多世界知名的化工企业通过兼并、收购或重组,调整其产业链结构,退出没有竞争力的行业,加大对有竞争力行业投入力度,重点发展具有优势的精细化学品,以巩固和扩大其市场份额,提高经济效益和国际竞争力。

(4)企业经营相对专业化

化工产业在兼并重组中继续走向集约化。剥离非核心业务,关注重点发展的领域一直是全球化工企业近年来发展的主旋律。面对目前更加复杂的经济环境,国际大型化工企业加快在全球范围内调整布局,不断进行着以结构调整为特色的业务整合和优化,更多的公司向专业化发展,放弃非核心业务,加强核心产业,使其在某一领域的垄断地位进一步加强,并开始逐步退出低附加值、污染严重的传统化工领域。形成了以埃克森美孚、BP等为代表的综合性石油石化公司,以巴斯夫、亨茨曼为代表的专用化学品公司,以及杜邦、拜耳、孟山都等从基础化学品转向现代生物技术化学品的三类跨国集团公司,在相应领域中占据绝对竞争优势。

(5)发展模式呈现大型化、基地化和一体化

随着工艺技术、工程技术和设备制造技术的不断进步,全球石化装置加速向大型化和规模化方向发展。同时,炼化一体化技术日趋成熟,产业链条不断延伸,基地化建设成为必然,化工园区成为产业发展的主要模式。

(6)运营精益化

世界各国都非常重视化工的节能、环保和安全技术的开发与应用,化工的内涵和发展模式正在发生变革,努力实现从原料供应、生产加工到终端消费全过程精益管理,提高资源利用效率,降低生产成本,低碳绿色发展,实现清洁化和高效化,是化学工业可持续发展的必由之路。

(7)原料多元化

进入新世纪以来,化工原料多元化备受重视。世界各主要国家不断强化煤化工、生物化工、海洋化工等的研发投入和技术创新力度,取得了丰硕成果。以油页岩、煤炭、生物质为原料的化工产业化取得重大成就,煤化工的产业竞争力越来越为世人所关注。煤电化三位一体(即IGCC模式)是本世纪煤化工的新趋势。

(8)产品精细化

当前,科技创新成为化工行业发展和产业转型升级的主要驱动力,全球大型跨国公司都提高了研发投入,致力于新能源、化工新材料、专用化学品、节能环保等新兴产业领域的科技创新。无论是上游材料产品、中间品和下游最终产品,均出现了产品精细化趋势。化工新材料成为发展最快、竞争最激烈的产业,大部分跨国公司均把化工新材料作为未来发展的战略重点。生命科学产业将取得重大进展,对更安全和更健康食品和药物的需求也逐步提高,大力发展生命科学,是全球跨国公司追求的重大战略目标。

(9)企业型态智慧化

从欧美发达国家提出“工业4.0”、“再工业化”战略,到中国大力推进的“互联网+”、“中国制造2025”,化工企业借助互联网和信息技术的深度应用重整工业产业链,打造新的高端制造业即将进入黄金时期。面对国内外新一轮工业革命的洗礼以及国内企业信息化建设现状和趋势,化工企业打造“四链融合”(产融价值链、产业价值链、生态价值链、企业制造价值链)、技术融合、数据融合、安全融合和创新融合为特征的智慧企业,将是化工企业发展的必然方向。

3、国际化工巨头发展模式剖析

通过对若干具体国际化工巨头发展历程及发展模式的梳理,对于上述化工行业发展趋势的认识将更为直观和清晰。以下本文选取化工企业最为发达的美、欧、日、台等国家和地区的五大企业——巴斯夫、陶氏、杜邦、三菱、台塑——作为案例进行研究,对几大国际化工巨头战略变革的模式演变和内在逻辑进行概要解析,从而在企业层面为我国化工大企业的战略发展提供借鉴。

3.1陶氏(美)

(1)发展历程

陶氏以其一体化、市场驱动型、行业领先的特种化学、高新材料、农业科学和塑料等业务,为全球约180个国家和地区的客户提供种类繁多的产品及服务,应用于包装、电子产品、水处理、涂料和农业等高速发展的市场。2014年,陶氏年销售额超过580亿美元,在全球拥有约53,000名员工,在35个国家和地区运营201家工厂,产品达6,000多种。陶氏经过118年的发展,逐渐成为全球最成功的化学公司之一,纵观陶氏一百多年的发展,其历程可分为三个阶段。

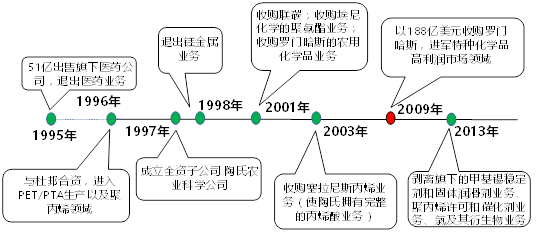

第一阶段:初创期 1897年-上世纪30年代末期

1897年公司成立,业务是从盐水中提取氯气,第二年首次进行漂白粉商业化生产。上世纪20年代公司,推出二溴化乙烯、苯乙烯等在内的众多新产品。1931年,公司从海水中提取溴,1935年,推出乙基纤维树脂,首次进入塑料业务领域,到30年代末,公司已经开始生产聚苯乙烯树脂,并且已经成为全美国第五大化学公司。

第二阶段:海外扩张期 上世纪40年代-上世纪90年代

1942年,陶氏化学加拿大公司成立,首次向海外发展,并于次年生产苯乙烯;1957年,陶氏化学在荷兰、瑞典、墨西哥、巴西、中国香港都已经有了生产点或者销售点,当年海外销售额占到公司总销售额8%,1966年,比例提高到25%,1974年达到47%。公司继续奉行产品经营多样化和在全球配置资源的政策,到1980年销售额超过100亿美元。

第三阶段:并购和转型发展期 上世纪90年代中期-至今

20世纪80年代末90年代初以来,世界石化工业开始第三次产业结构调整,陶氏从上世纪90年代中期开始,进行了一系列较大规模的兼并、联合、收购和剥离活动,进行业务和组织调整,在2009年,公司以188亿美元的价格收购竞争对手,特种化学品生产商美国罗门哈斯公司。2016年,陶氏和杜邦宣布合并成立新陶氏杜邦,成为全球第一大化工企业。

(2)战略解析

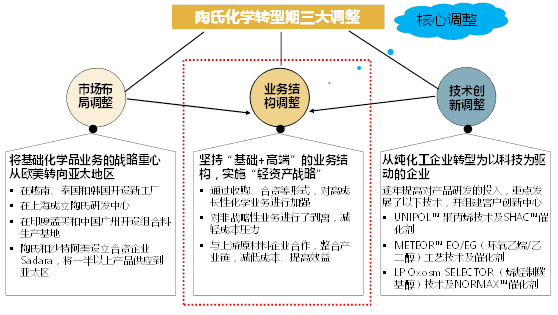

陶氏化学在战略发展的不同阶段,持续推进战略调整或转型,在继续保持“基础+高端”的业务结构的同时,强调在各自选定的产业链内,不断优化业务结构,向高附加值转型;通过不同专业间的联合,创新业务运营模式,向客户提供全面、系统的解决方案;在科技的驱动下,不断地开拓和进入新的市场,关注可持续发展,坚持以人为本。

资料来源:卓代化工研究中心

图:陶氏化学三大转型调整

第一,通过兼并、联合、收购和剥离活动,进行业务结构调整。

资料来源:卓代化工研究中心

过去二十年,通过兼并、收购以及剥离活动,陶氏逐渐向高端业务倾斜,提升了核心竞争优势,2009年兼并罗门哈斯,使得陶氏在基础化学品利润大幅下跌的情况下,进军产业链下游的特殊化学品市场,帮助陶氏新增年营业额140亿美元,每年节约成本13亿美元,在“高端市场”占据稳固的位置。2013年,陶氏化学剥离了旗下的全球甲基锡稳定剂和固体润滑剂业务、聚丙烯许可和催化剂业务、氯及其衍生物业务。通过业务结构调整,陶氏化学退出了现有的成熟业务,投资一些增速超过整体经济增速的新兴业务领域,实现了业务结构的不断优化。

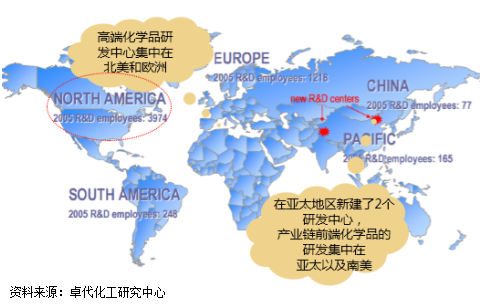

第二,通过市场布局调整,帮助陶氏降低成本,向高附加值转型

面对基础化学品成本逐年增加的现状,将基础化学品的研发转移至成本较低的亚太发展中国家和地区。

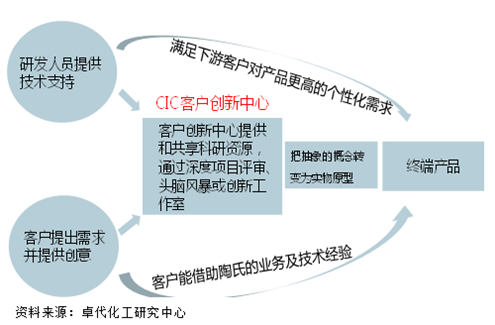

第三,进行技术创新调整,组建客户创新中心,为客户量身打造产品,推动陶氏从纯化工企业转型为科技驱动的企业。

第四,以全球化和社会责任为指引,继续推动陶氏战略转型。

在陶氏“2025可持续发展战略”中,陶氏发布了可持续发展战略的十年目标:以全球视角扩大陶氏的积极影响,推进合作,共同描绘社会蓝图,助力打造一个可持续发展的地球和社会。以此为指引,制定了陶氏战略转型发展的六项主要内容:引领社会蓝图,参与政府与民间对话;推出突破性创新成果,节约能源和减少碳排放;推进循环经济;珍视自然,通过改善生态系统实现商业价值和自然资本价值;增强对化学技术的信心,研发新产品;实现世界领先的运营绩效。

(3)产品与经营

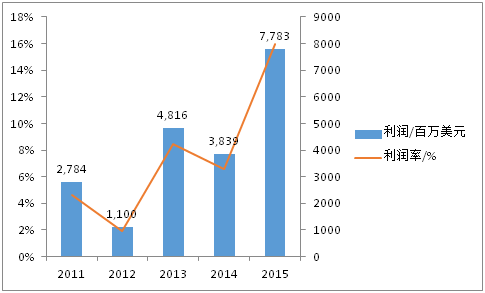

第一,从最近几年陶氏的经营状况来看,资产规模因2009年收购罗门哈斯出现大幅度提升;2013年后,因剥离了甲基锡稳定剂和固体润滑剂业务、聚丙烯许可和催化剂业务、氯及其衍生物业务,资产规模有小幅下降,但仍保持在接近680亿美元的水平。营业收入在2011年达到近几年的最高,此后整体有小幅下降。

第二,从陶氏化学的经营效益来看,在2012和2014两个年份,因金融危机带来的全球经济低迷和受伊朗核问题引发的原油价格大幅度波动影响,两个年份的利润水平出现下滑,但利润率总体呈上升趋势。

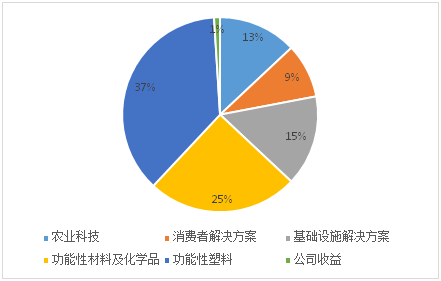

第三,从陶氏的产品门类及营收占比来看,目前陶氏主要产品大类分为功能塑料、功能化学品、农用化学品等七大门类。七大门类产品与主要产品营收占比如下图表所示。

|

序号 |

部门名称 |

业务范围 |

|

1 |

功能塑料 |

工程塑料、环氧产品等 |

|

2 |

功能化学品 |

定制化学品、精细化学品等 |

|

3 |

农用化学品 |

农作物除草剂、杀虫剂等 |

|

4 |

基本塑料 |

聚乙烯、聚丙烯、聚苯乙烯等 |

|

5 |

基本化学品 |

乙醇、醋酸乙烯、乙二醇等 |

|

6 |

基本烃类与能源 |

乙烯、丙烯、丁烯等 |

|

7 |

其他 |

高级电子材料、保险等 |

2015年陶氏各业务板块营收占比

(4)经验启示

启示一:以相对优势为基础,优化业务结构,逐步走向高精尖产品板块,打造品牌优势。

陶氏在产业链下游塑造基础原料优势,沿产业链上下游配套,塑造在C2、C3产业链上竞争优势,加强在细分行业龙头地位;

陶氏产品在注重绿色、环保、健康的前提下,更注重产品和服务的终端化,板块化、高端化、品牌化。

启示二:化工企业应加大投入进行科技创新,建立核心竞争优势。

陶氏以“合作,创新,发展,成长”为主题,建立客户创新中心(简称CIC),秉持创新宗旨,不断研发新的产品和服务,以满足消费者需求,应对全球面临的诸多挑战。面向不同市场、基于不同技术和分子的产品和解决方案得以快速研发和优化,从服装到食品,从住宅到装修用的家具和配件,从水净化技术到节能材料,全方位提供陶氏科技更便捷、健康和安全的产品。

启示三:不断依据市场环境,通过兼并、收购以及剥离活动,调整产业与产品布局,紧跟国际行业趋势调整发展战略。

从2010年陶氏化学收购罗门哈斯到2015年12月杜邦与陶氏化学两家公司宣布达成平等合并协议,合并后的公司将被命名为陶氏杜邦公司成为全球最大化学公司,陶氏不断通过资本运作方式调整发展战略,塑造企业竞争力。

启示四:化工企业应始终贯彻以人为本的理念,将可持续发展放在首位。

陶氏致力于成为全球化工行业可持续发展的领先企业,致力于解决最紧迫的环境挑战。从太阳能利用、提高作物产量到提供洁净水的过滤系统,陶氏转变为相关解决方案的提供商,帮助客户乃至全社会创造一个更加可持续发展的世界。