推荐阅读

【推荐阅读】黄奇帆:5G背景下金融科技特征、路径以及应遵循的原则和负面清单(中)

2020-06-18

三、5G背景下金融科技的特征和发展路径

4G技术孕育了举世瞩目的消费互联网经济,电商、社交、文娱为代表的消费互联网迅速崛起。而具有高速率、广连接、高可靠、低延时特点的5G的全面运用,推动面向大众的消费互联网时代转向万物互联的产业互联网时代。在大数据、云计算、物联网、人工智能等技术赋能之下,金融科技发展带来前所未有的历史机遇。未来,符合科学、契合规律的金融科技应当具备哪些特征,应当走什么样的发展路径,值得探讨。

(一)金融科技发展的重要基础是产业互联网

金融为实体经济服务。有什么样形态的产业链,就会有什么类型的供应链金融,相伴随的也会有相应的金融科技发展生态。传统产业规模巨大,数字化转型带来的价值空间也非常巨大。全国目前有60余个万亿级的产业集群,根据测算,仅在航空、电力、医疗保健、铁路、油气这五个领域如果引入数字化支持,假设只提高1%的效率,那么在未来15年中预计可节约近3000亿元;如果数字化转型能拓展10%的产业价值空间,每年就可以多创造2000亿元以上的价值。所以,如果说中国的消费互联网市场只能够容纳几家万亿元级的企业,那么在产业互联网领域有可能容纳几十家、上百家同等规模的创新企业。

在消费互联网领域,国内C端流量增量即将耗尽,行业主动求变。当前我国移动互联网月活用户增速持续下降,互联网增量红利消退,市场出现互联网下半场的声音。一方面,行业向上游拓展或国际化需求迫切。另一方面,头部互联网企业寻求新增长点的需求迫切,因此提出产业互联网概念,这也是产业互联网金融的产生背景。

中美互联网行业对比,国内尚未出现产业互联网巨头。中美对比,美国产业互联网公司占据美股科技TOP20的半壁江山,相比之下,中国GDP约为美国的70%,但美国产业互联网科技股市值为中国的30倍,国内尚无领先的产业互联网巨头企业。

产业互联网是通过产业内各个参与者的互联互通,改变了产业内数据采集和流通的方式,并运用区块链等技术保障产业内数据、交易的可信性,进而改变产业价值链,提升每个参与者的价值。产业互联网充分体现了数据要素在产业内的价值创造能力,通过挖掘数据要素的价值提升产业价值。具体上,可以认为产业互联网综合运用互联网、AI、物联网、大数据、区块链、云计算等新一代技术手段,深入到企业生产、研发、销售等内外各个环节,力图将每家企业都变成信息驱动型企业,并进行互联,从而提高产业的整体效率。

与消费互联网相比,产业互联网有明显的区别:比如,产业互联网是产业链集群中多方协作共赢,消费互联网是赢者通吃;产业互联网的价值链更复杂、链条更长,消费互联网集中度较高;产业互联网的盈利模式是为产业创造价值、提高效率、节省开支,消费互联网盈利通常先烧钱补贴再通过规模经济或增值业务赚钱,等等。构建产业互联网是产业价值链重塑的过程,产业链上的每一个环节都需要做数字化升级,产业生态不再只是传统意义上把原材料变成产品,还要加工“数据”要素、把数据变成产品的一部分,并进而通过数据产品和服务拓展产业链的价值空间。在发展产业互联网的过程中,传统产业要进行大胆的变革,敢于抛弃落后的商业模式,对组织架构、组织能力进行升级迭代,提高组织内部协同效率,更好更快地为数字化转型服务。产业互联网的这些特点,正是金融科技下一步发展的重要基础,也是传统金融数字化转型的基本方向。可以这么说,消费互联网金融只是科技金融发展的初级阶段,基于产业互联网金融才是科技金融的高级阶段主战场。

(二)金融科技发展的主体是产业互联网金融

什么是产业互联网金融。产业互联网金融目前没有行业标准定义,我认为产业互联网金融具体指的是机构基于产业互联网发展,通过金融科技向中小微企业提供融资服务的统称,当前主要为基于产业互联网服务的供应链金融、互联网金融产品(如微业贷)、助贷超市等形式,随着行业的发展,未来可能会有新的形式。

产业互联网金融与消费金融的联系与区别主要为:产业互联网金融是消费金融向上游产业端渗透,产业互联网金融以企业为用户,以生产活动经营为场景提供贷款服务,消费金融以个人为用户,以日常生活消费为应用场景提供贷款服务。

产业互联网金融的现实意义在于有望解决小微企业融资难题。小微企业贡献了全国80%的就业,70%的专利发明,60%以上的GDP和50%以上的税收,在经济发展中意义重大。截至2018年中国小微企业有9318万家,占比88%。小微贷款余额33.5万亿元,占企业贷款37.6%,金融资源分配不够合理,产业互联网金融的现实意义在于有望改变这种状况。

供给上,我国传统银行业不能完全解决小微企业融资需求。截至2018年底,我国共有134家城商行及1427家农商行,提供了13.22万亿的小微企业贷款,且贷款规模发展迅速,高于国有商业银行与股份制银行的11.67万亿,是小微企业贷款的主力。但与此同时,行业不良率也在持续走高,农商行行业不良率最高触及4.29%,高企的不良率迫使银行收缩信用,放缓小微企业贷款发放,农商行及城商行不能完全解决小微企业的融资需求。

需求上,2018年起实体经济企业金融需求分层,呼唤新金融供给解决痛点。2019年12月,我国工业企业应收票据及应收帐款达17.4万亿,同比增长4.5%,实体经济融资需求旺盛,同时由于信用分层,小微企业融资难、融资贵问题日益严重。小微企业属于金融业长尾客户,由于存在抵押品不足、信用资质差、信息不对称、生命周期短等问题,银行通过传统手段进行风控成本很高,造成了小微企业金融服务供需的不匹配,这是产业互联网金融产生的基础。

各类因素叠加金融科技技术储备迭代,产业互联网金融产生。2016年前后,随着区块链、人工智能、大数据等技术被应用到金融行业,金融科技迅速发展,当前市场上传统商业银行、互联网银行、供应链金融平台、产业互联网服务商等机构试水C端风控技术在B端的有效性,诸多因素叠加导致了产业互联网金融产生,并且在快速发展,不断丰富。

产业互联网金融依托产业互联网,价值来源于金融赋能产业能力提升。产业互联网金融依托产业互联网服务,基于B端经营融资需求,行业价值来源于金融赋能产业能力提升,这一点与C端消费金融满足个人超前消费需求的价值逻辑不同。产业互联网金融相比传统金融供给体系的优势在于将企业服务数据与金融服务紧密的结合起来,以信息流转带动信用流转,从而解决传统金融供给无法解决的问题。

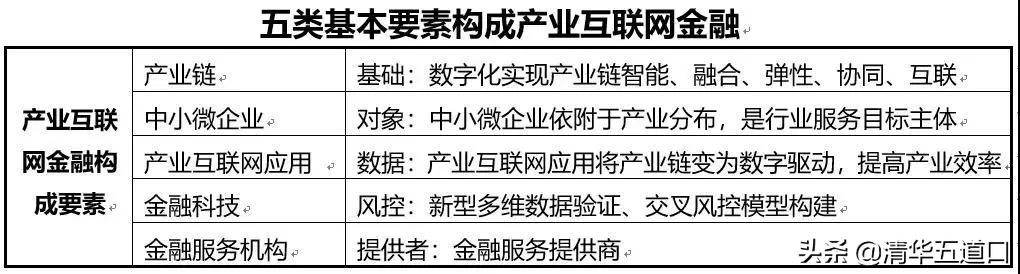

产业互联网金融有五类基本构成要素。产业互联网金融的基本构成要素分别为产业链、中小微企业、产业互联网应用、金融科技及金融服务机构。我认为未来产业互联网金融行业的重要节点在产业互联网应用与金融科技两个部分,这一点类似C端的消费金融。

产业互联网金融服务商相比传统金融机构有四方面优势。中小微企业天然具有生命周期短、业务规模小、抵押资产少、信息不对称等问题,过去我国采用城商行及农商行服务当地的做法,效率并不够高,不能完全满足中小微企业融资需求。产业互联网金融相比传统金融机构服务可以有效解决获客成本、信息孤岛、智能风控、审批效率等问题。

产业互联网金融的服务目标将专注于中小微企业金融市场。一是产业互联网金融可以有效解决因信息不对称导致的信用不足;二是大型企业信息化过程中,一般采用本地化策略,产业互联网提供商提供定制化服务,产业大数据不好采集;三是中小微企业预算有限,偏好低价甚至是免费软件,一般愿意接受标准化服务,服务商可以获取大数据;四是大型企业信用好,融资手段多且成本低,已经被银行服务覆盖,中小微企业则因为风控原因,仍为蓝海市场。

金融科技能力是产业互联网金融行业亟待验证解决的问题。由于B端企业法人和C端自然人的巨大差异,同时中小微企业固有的生命周期短、抵押品不足、信息不对称等问题,目前行业最成熟的解决方案是用核心企业弥补中小微企业信用的供应链金融;脱离核心企业信用,仅以金融科技为基础的大数据风控,目前行业正在进行可行性验证,部分龙头企业已取得了初步的发展(如微业贷),未来完全依靠金融科技的产业互联网金融模式,还有待时间验证。

区块链是解决资金方信任中小微企业底层信用的新桥梁。过去,中小微企业与传统金融机构信息不对称是行业的主要问题。区块链的产生,可以为中小微企业底层信用与金融机构添加一座新桥梁(如解决票据流转、仓单重复质押等问题),有效解决资金供需双方的矛盾,目前在政府的引导下,各类基于区块链的跨境金融平台、贸易融资平台发展迅速。

SaaS、PaaS/IaaS是辅助解决最后一公里的有效手段。产业互联网金融在风控问题验证得到有效解决后,获客问题会逐渐出现,由于B端客户使用产业互联网应用具有排他性,所以行业前期的优质客户积累很重要。产业互联网金融将产业互联网服务融合到产业链中,在助力小微企业发展的同时获得产业大数据,能有效解决信息的最后一公里问题,从而精准找到中小微企业中“合格的借款人”。

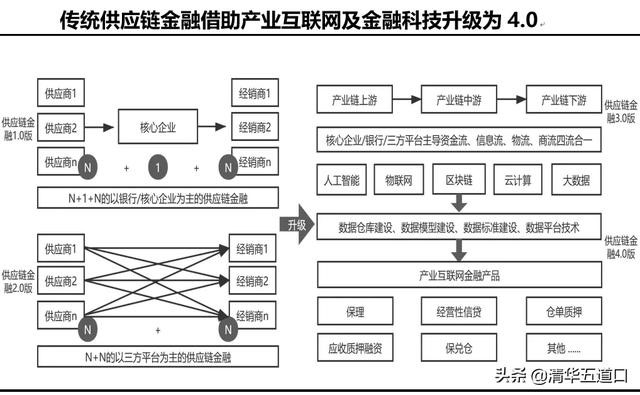

以供应链金融为基础升级的产业互联网金融基础最好。金融的底层逻辑是信用,传统供应链金融本质是通过核心企业信用弥补产业链上下游中小微企业信用,但现实情况中四流合一很困难(资金流、信息流、物流、商流),制约行业发展。

由于供应链金融行业存在时间较早,行业服务模式和金融产品已经较为成熟,已有不少核心企业、商业银行、供应链金融平台在探索金融科技,因此发展基础最好。

上图以供应链金融为例。近三十年供应链金融发展经历了三个阶段:供应链金融 1.0 是主办银行模式,银行和企业是点对点的连接关系,只是主办银行将供应链上下游作为整个链条来开展业务,并没有真正参与到供应链运营中;供应链金融 2.0 是核心企业主导模式,这种模式下,核心企业可以对供应链中的应收账款、应付账款、仓单等信息进行有效掌控,银行再依据这些信息对供应链各类主体服务,因此可以大大提高金融服务的效率和效益;供应链金融 3.0 是数字金融模式,利用大数据、物联网、人工智能、区块链等技术在整个供应链中获取每个产业链上企业的动态、每时每刻的数字信用。此时,供应链生态圈将相互打通,交易完全透明可信,资金流动清晰可见,在这个阶段的供应链金融将是智能化的、数字化的、效率极高的,大大提高了融资便利性与风控水平。供应链金融 3.0 才是这一领域金融科技的新生态。供应链金融 4.0 是以产业互联网生态为基础的产业互联网金融,是今后最具备想象空间的发展趋势。以产业互联网服务生态为基础的产业互联网金融最诱人之处在于未来有机会在全国范围内将企业法人、特别是中小微企业像自然人一样建立画像,提供金融服务,最终形成了供应链金融的 4.0 版本。

供应链金融升级产业互联网金融的标志在于风控方式的转变。供应链金融在风控中一般关注三个点,分别是贸易的真实性、资金的自偿性及交易的可控性。根据机构调研,当前我国供应链金融的风控方式仍以传统风控手段为主,区块链、物联网、大数据等信息化风控技术应用仍然较少,我认为行业转型升级的标志在于风控手段的转型。

(整理:卓代创新中心 作者:黄奇帆)