������������

【推荐阅读】蚂蚁集团盈利模式解构(上)

2020-11-18

卓代导言

11月3日晚间,上交所公告称,由于所处的金融科技监管环境发生变化,决定暂缓蚂蚁科技集团股份有限公司科创板上市,并要求公司及保荐人依照规定作出公告,说明重大事项相关情况。一小时后,蚂蚁集团亦于港交所发布公告,暂停公司H股上市。

蚂蚁集团“监管环境”的变化,主要源自于11月2日的四部委联合约谈。当日晚间,证监会官方微信公众号发布消息称,中国人民银行、中国银保监会、中国证监会、国家外汇管理局对蚂蚁集团实际控制人马云、董事长井贤栋、总裁胡晓明做了监管约谈。

随后,蚂蚁集团回应称,会深入落实约谈意见,沿着“稳妥创新、拥抱监管、服务实体、开放共赢”的十六字指导方针,继续提升普惠服务能力,助力经济和民生发展,但并未披露监管约谈的具体内容。

11月2日晚间,《网络小额贷款业务管理暂行办法(征求意见稿)》发布,提出了网络小贷业务要属地经营、缩短牌照有效期、放贷总规模不得超过公司净资产5倍等一系列规定。这一办法施行后,目前为蚂蚁集团贡献大量利润的贷款业务,势必将受到严密监管。

已经完成定价的蚂蚁集团,本该于11月5日完成“A+H股”同步上市。从认购情况来看,这将是今年全球规模最大的IPO项目。而监管机构在IPO前约谈企业高管、乃至叫停IPO进程,在国内是罕见情况。

很多变化可能只是刚刚开始,互联网平台应该如何做金融业务,未来总会需要一个典型案例来加以说明。

*本文刊载于《第一财经》杂志2020年11月刊

不出意外的话,中国市值最高的金融公司将随着蚂蚁集团(以下简称“蚂蚁”)获得港交所和科创板的上市认可,于11月在公开市场上出现。这家公司究竟值多少钱,也将由市场给出答案,目前彭博社给出的估值约为2800亿美元。

蚂蚁集团上市后,中国将诞生可以匹敌JPMorgan(市值3088亿美元)的现代金融公司。这种匹敌不只是市值上的,更是能力和潜力上的。

蚂蚁最令投资者心动的,是其在商业模式上展现的颠覆性。在支付宝平台内,用户除了可以完成支付,还可以购买超过6000种理财产品、超过2000种保险。

凭借支付宝高达7.11亿的月活跃用户数量,蚂蚁集团还成为了中国目前最大的微贷平台(包括线上消费信贷和小微经营者信贷)。截至2020年6月30日,由蚂蚁促成的消费信贷余额为1.73万亿元、小微经营者信贷余额为0.42万亿元。与之相比,中国市值最大的工商银行同期在中国境内发放的普惠贷款仅增加了1684亿元。

借助平台效应,互联网公司曾先后攻破过传媒业、百货业、餐饮业以及生鲜市场。现在,资本市场相信金融是最新战场,并且互联网公司将取得胜利。

蚂蚁的优势在于,它所掌握的用户中,许多是传统金融机构过去不服务或服务不到的那群人。此外,中国改革开放以来的成绩,使得中产阶级积累了大量个人财富可供投资。按照奥维咨询的测算,中国人的可投资资产中,现金的比例达到了58%,远高于美国的12%。

相比同行,蚂蚁看起来最有可能从这些深刻的社会变化中获得巨大利益,并实现对金融机构的弯道超车。但在此之前,它还有三个关卡要渡过。

短期

高速增长不再

要满足投资者想象力需要新的增长点

单从营收增速上看,蚂蚁正处在成立以来收入增长最快速的阶段。2017年,它的年营收还只有653.96亿元,这个数字到了2019年就差不多翻倍了;2020年上半年,蚂蚁集团的收入已超过2017年整年的收入水平,年均增速40%左右。

但这种高增长的持续性要打个问号。因为蚂蚁集团快速成长的主要原因,其实就是这家公司在2017年下半年启动了商业模式转型——从自营转为开放平台。

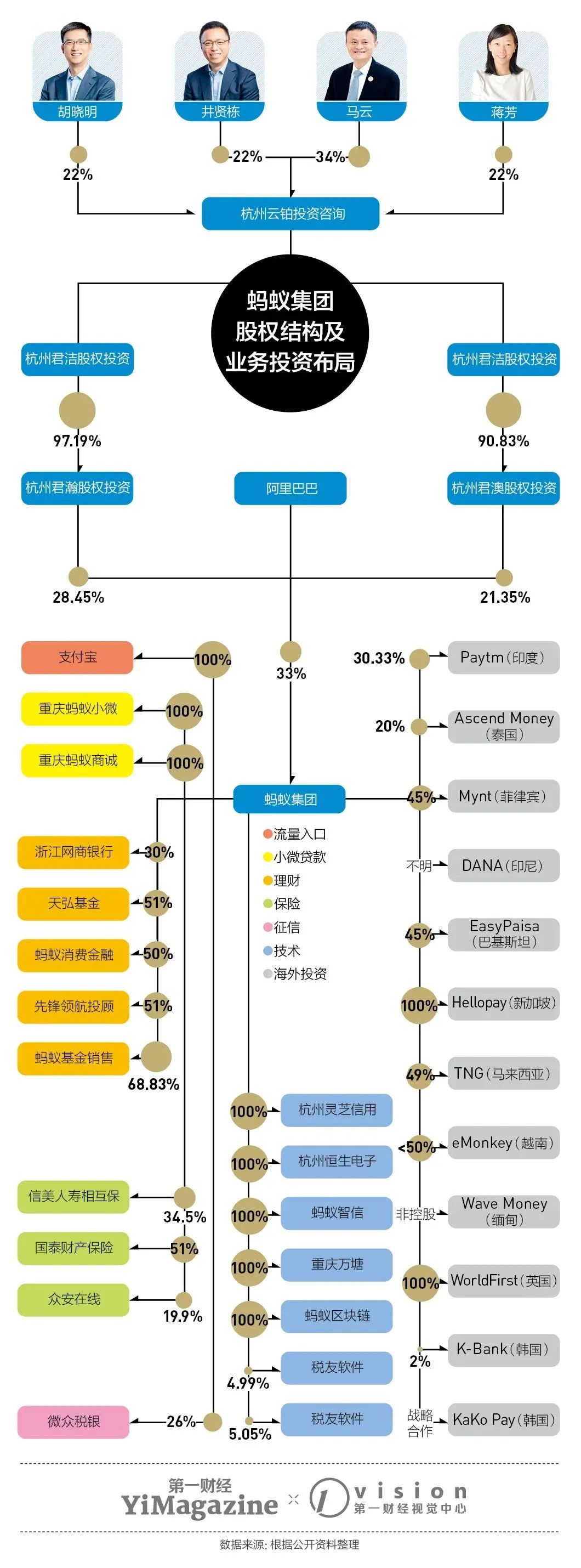

2017年,蚂蚁的三类业务架构(支付、金融、科技)已基本成型:其一是支付宝的支付业务,蚂蚁通过向商家收取手续费获得收入;其二是微贷、理财和保险业务;其三,则是面向B端金融机构的所谓“科技金融”业务。

在2017年之前,这些业务主要由蚂蚁自营完成,比如在对营收贡献最大的微贷业务中,蚂蚁于2014年分别在重庆设立了蚂蚁小微小额贷款有限公司(“花呗”主体),以及重庆市蚂蚁商诚小额贷款有限公司(“借呗”主体),通过阿里系的自有资金向消费者及小微商家放贷。

但这些资金并不足以满足越来越大的市场需求。2017年年中,蚂蚁也开始引入第三方银行作为新的贷款方。根据财新报道,蚂蚁集团会为合作方提供蚂蚁风控初筛后的白名单,先从全体用户中筛选出3亿至4亿的“白名单”用户,然后合作银行根据自身风控标准做“二次筛选”。最终,银行会从中挑选不到50%的蚂蚁用户成为自己的贷款客户,而蚂蚁从这种订单撮合中收取名为“技术服务费”的息差。截至2020年6月,蚂蚁纳入合作名单的银行数量达到100家左右。

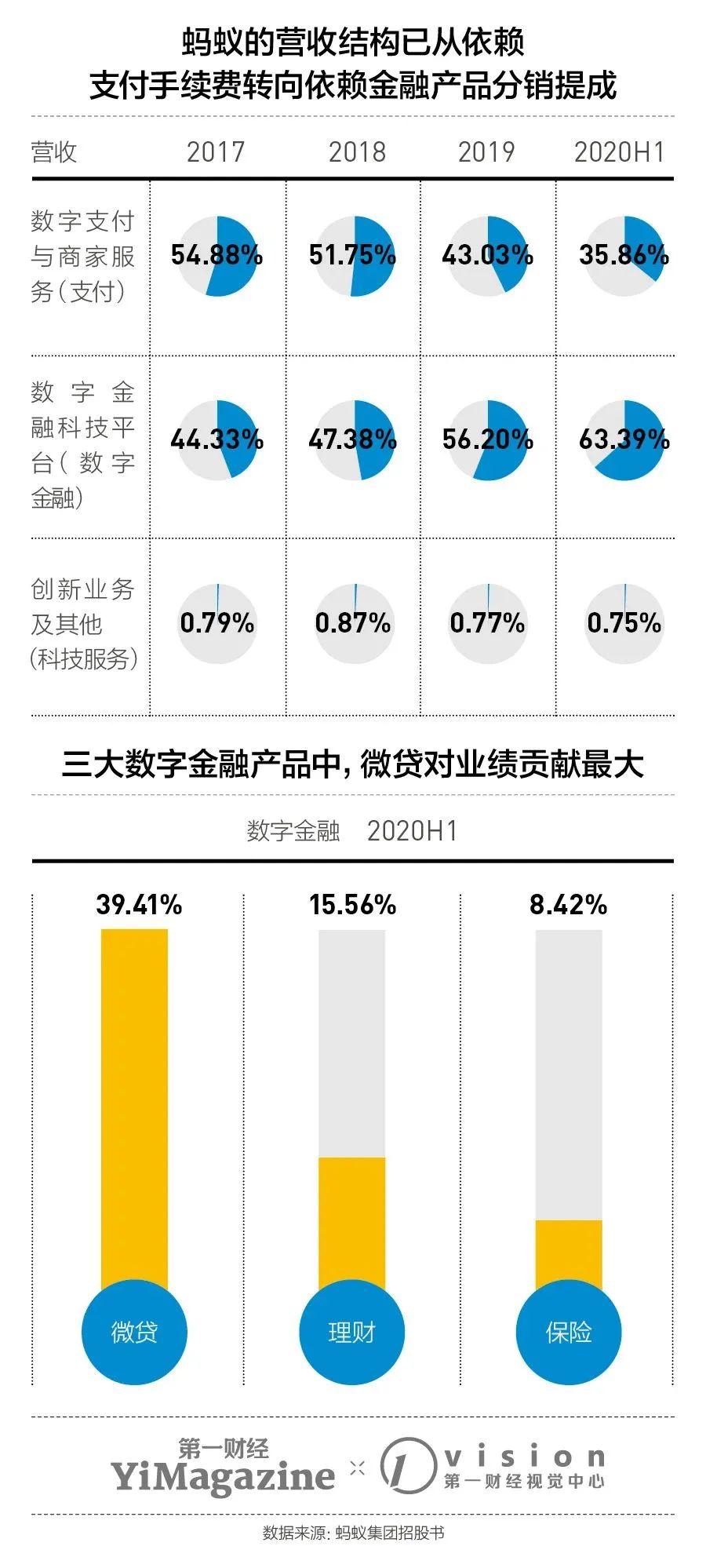

蚂蚁的放贷规模和营收规模因此迅速膨胀。2017年至2019年间,蚂蚁通过放贷产生的利息收入从161.87亿元扩大至418.85亿元,增长了近1.6倍,帮助蚂蚁更换了增长引擎。2019年,以微贷为主的数字金融板块为蚂蚁贡献了56.2%的营收,首次超过支付手续费(43.03%),成为蚂蚁最大的收入来源。

蚂蚁的理财和保险板块经历了同样的模式转变和规模膨胀。比如2013年出现的“余额宝”,最初是由蚂蚁与天弘基金独家合作运营的货币基金;等到2017年6月,蚂蚁先引入博时等第三方货币基金作为余额宝的“服务方”,半个月后又上线内容形态的“财富号”,向基金公司、银行等各类金融机构全面开放。经此两项开放行动,蚂蚁基金业务2017年的营收较2016年增加了176%。

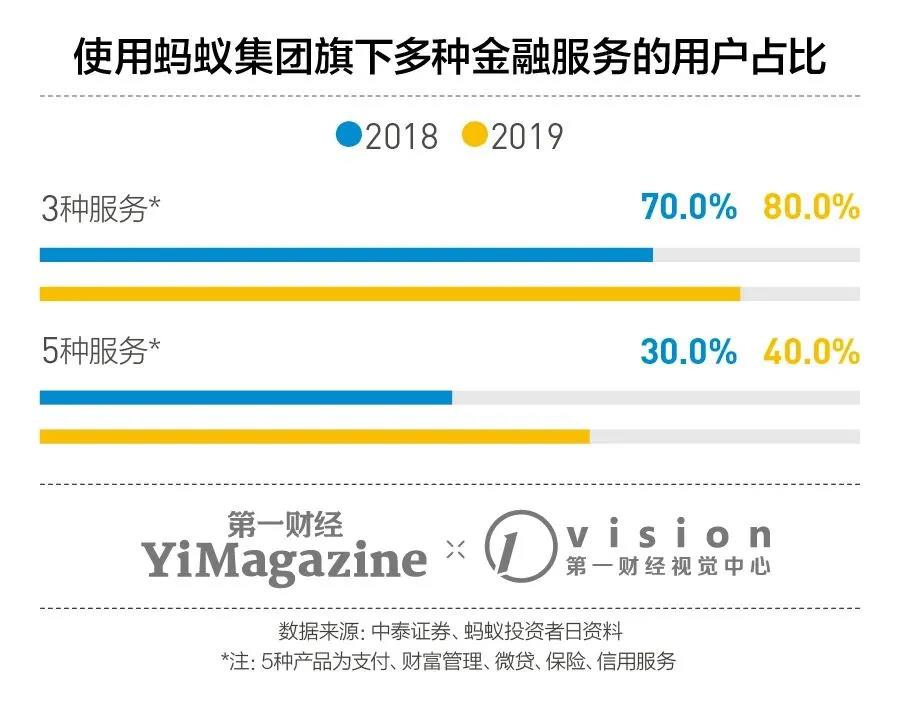

开放平台模式迅速填充了支付宝平台现有用户的绝大多数金融需求。根据蚂蚁在2020年投资者日活动上的分享数据,2019年,支付宝平台上80%的用户在蚂蚁提供的支付、财富管理、小贷、保险、信用服务等金融产品中至少使用过3种。

目前的好成绩也意味着,市场留给蚂蚁数字金融板块的增长空间已经不大。一组公开数据是,蚂蚁基金的营收增长率已经从2017年的176%迅速降至2019年的33.98%。

短期内,蚂蚁通过另外两个板块(支付和科技)获得增长补偿的可能性也不大。支付已经是成熟业务,其2020年上半年的营收增长率只有13%。此外,云计算、数据库、区块链等都是不具有网络效应的B端生意,它们对公司业绩的贡献率从2017年以来就没有变过,仅徘徊在0.8%左右。