������������

【推荐阅读】 中国保险企业布局养老产业发展报告(2)

2021-02-01

三、保险企业布局养老的发展历程

1保险企业建设养老社区历程回顾

2006至2012年:借鉴探索阶段

泰康、合众、国寿等保险公司先后去美国、日本考察成熟养老社区运营经验,探索养老社区建设和运营方法。09年11月,泰康人寿率先获得保监会许可获得投资养老社区试点资格。

2012至2015年:建设起步阶段

保险公司投资养老社区思路已趋于明朗,泰康、新华、合众、平安、太平等保险公司投资的养老社区先后开建。

2012年6月,“泰康之家-燕园”奠基;

2012年6月,新华人寿“新华家园"北京奠基;

2012年9月,平安人寿总投资的”养生养老综合服务社区“落地浙江桐乡;

2013年10月,合众人寿建成我国第一个保险养老社区—“武汉合众优年生活养老社区”;

2014年10月,太平人寿的“梧桐人家”于上海奠基……

2015年至今:加快布局阶段

保险公司纷纷加速布局,更多保险公司加入,陆续在全国不同城市通过重资产和轻资产两种方式参与养老。

截止到2020年,泰康已深度布局全国重点省市,覆盖京津翼、长三角、粤港澳大湾区、西南、华中等核心区域的22个城市,其中有7家社区已开业,形成了全国东西南北中的连锁运营之势;

中国人寿则布局有国寿嘉园·韵境(北京)、逸境(天津)、乐境(天津)、雅境(苏州),旗下还有国寿·康欣社区颐康之家和国寿·福保社区颐康之家两个居家养老落地项目;

太平人寿布局的养老社区上海·太平梧桐人家和太平小镇·海棠人家现已开业。此外,太平合作的项目有上海·快乐家园、宁波·星健兰亭、大连·一方颐景荟、昆明·古滇名城、北京·当代时光里;

中国太平洋保险旗下布局有成都国际颐养社区、杭州国际颐养社区、大理国际乐养社区,这三个项目均已开工,但还未开业……

此外,君康人寿、同方全球人寿、中华保险、人保寿险、国华人寿等保险公司也在此期间开始通过投资或合作方式布局养老。

2各保险公司正式布局养老时间点

从各保险公司正式布局养老的时间来看,早期进军养老的保险公司多为大型险企,且多进行重资产布局。随着时间的发展,有更多的中小保险公司也参与到养老事业中来,轻重并举,建设的养老项目也从CCRC,过渡到老年公寓到社区居家服务。另外,保险公司参与养老的方式也更为灵活多元。

四、保险公司发展养老的梯队和区位布局

1布局养老的四大保险公司梯队

纵观上述这些保险公司布局养老的经过,我们可以发现其已显现四个梯队:

第一梯队是泰康、太保、国寿,有明确的打法,重资产投资养老社区颇见成效,坚持初心继续全国布局,重视医养结合和康复护理资源配置。

第二梯队是太平、合众,由最初意欲举力多城市自建养老社区,最终选择由重转轻,以股权合作、收购养老院等投资方式以退为进,既能减“重”,又可切入养老产业链关键领域,未来在养老市场中占据重要角色。

第三梯队以新华、平安为代表,早就开始布局养老,也有一定的战略规划,但对养老地产开发处于浅尝辄止、谨慎观望状态。

第四梯队以幸福人寿、中华保险、爱心人寿、国华人寿等不太知名的保险公司为代表,其发展养老的模式极轻,就某一领域进行创新和探索,目前多处于初涉养老的阶段。

2保险企业布局养老的全国及城市布局

(1)全国布局

从全国范围的布局来看,泰康人寿、中国太保、中国人寿、合众人寿均立足全国,主要以CCRC为主。

其中,泰康人寿目前已经形成全国性的连锁化布局,联动22城,布局最早、最完善。

中国太保旗下的社区目前还在筹建中,按照“东西并进、南北呼应、全国布局、全龄连锁”的布局坚定进行下去,并形成了“城郊颐养(70-79岁的中龄老人)、旅居乐养(50-69低龄老人)、城市康养(80岁以上)”三位一体的产品体系。

中国人寿则贯彻“三点一线、四季常青”的养老产业布局,旗下一些养老项目还在缓慢推进中。

合众人寿从一开始打算在全国二线城市布局,到最后战略收缩,目前主要项目布局在武汉、沈阳、南宁,另外在长三角收购过一些民营养老院。

不同于上述四家保险公司的全国化布局,太平人寿立足于长三角,从自建的上海梧桐人家项目起,逐渐与周边,如宁波,甚至全国的项目合作,如大连、昆明、深圳,从上海辐射至全国。首厚大家、新华保险、阳光保险盘踞北京布局养老项目。前海人寿从深圳起步,未来在西安、南宁、成都、海南都有所谋略。

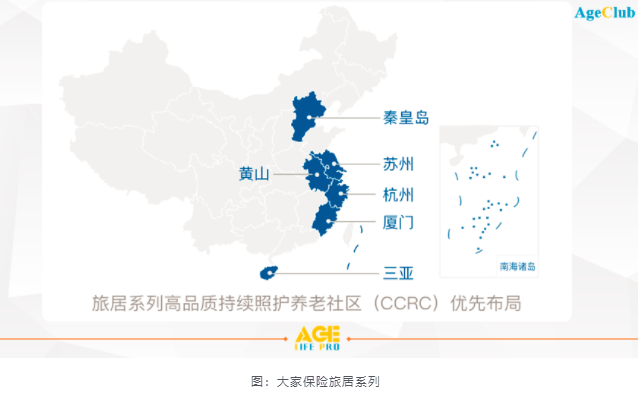

考虑到旅居市场的发展,三亚、大连、昆明、杭州等城市也备受保险公司青睐。泰康、太平、合众这类全国布局养老项目的险企,可以借助在全国城市布局的养老项目,顺势发展旅居业务。也有一些险企有布局旅居业务的打算,如大家保险意向发展的旅居系列产品。

(2)城市区位布局

在城市区位布局上,从2012年6月泰康第一家养老社区北京的燕园奠基动工时算起,保险机构从在城郊新建大型高品质养老社区,走入市区,陆续布局一些高品质养老机构。目前,中国人寿、中国太保、新华保险、大家保险等险企都已在市区内布局养老机构,从而形成“城区+郊区”的产品线全覆盖。

根据美国学者利特瓦克( Litwak) 的研究,适当的老年人服务提供需要经历三个阶段: 当老年人的健康状况良好时,住在老人年龄同质性社区中是最有益的; 当老年人出现失能状况时,住在靠近子女居住地附近的年龄同质性社区是最有益的; 当老年人失能程度发展到需要24小时照顾时,住在护理之家是最有益的。

早期,泰康保险、中国人寿、中国太保、新华保险、太平人寿、中国平安、合众人寿、君康人寿等大中型保险机构布局养老社区的标配是位于城郊的大型养老社区。现今,已有越来越多的保险机构在城区布局养老社区,比如:

太保家园设计“同城连锁 1+1”的方案。即,低龄长者可在崇明的太保家园东滩颐养中心短期居住;中龄自理长者可在东滩颐养中心长期居住;而高龄失能长者,可经太保家园内部通道转介到普陀康养社区,接受医养结合的专业照护服务,并方便亲属就近探视;

大家保险官宣了“城心养老”布局模式,目前已有3个位于北京城区的养老社区,以后将以轻资产起步,在城市核心区域布局“临近医疗、亲近子女、更近人间烟火”的高品质养老社区,“紧邻三甲医院”将作为养老社区选址的首要考量;

新华保险把北京西三环六里桥办公楼改造为有康复医院的高端养老院;

中国人寿在深圳试点普惠型养老社区“国寿·福保社区颐康之家”……

五、保险+养老的未来趋势展望

1他山之石——美国经验

根据美国的经验,按服务对象的不同,养老社区可分为活力长者社区(AAC)、独立生活社区(IL)、协助生活社区(AL)、专业护理社区(SNF)、记忆护理(MC)和持续照护社区(CCRC)六种类型。可以看到,随着长者自理能力的逐渐下降,其所需要的服务类型也更多、更专业,对居住社区的要求也越来越高,尤其是对专业照护和医疗的能力。

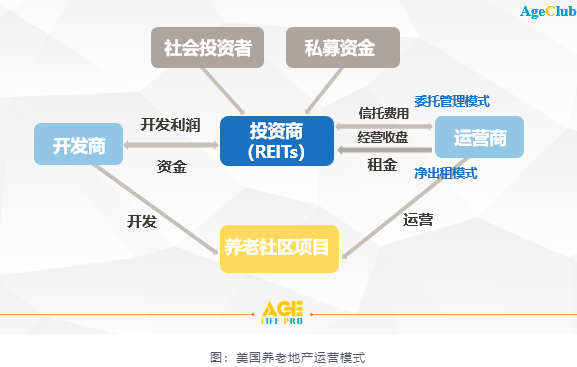

美国养老地产涉及投资商、开发商、运营商三个主体,他们组成了完整的融资、建设、运营市场化体系。其中,项目管理者与持有者分离。主流投资商是房地产信托基金(REITs),负责为项目筹集资金用于项目的开发和运营。开发商负责规划开发养老地产项目,运营商对开发啊好的项目进行运营和管理。

运营商对项目采用两种方式,一是净出租模式,由REITs公司将物业出租给运营商,每年收取固定租金费用,运营商承担直接运营费用、社区维护费用、税费、保险费等;二是委托管理模式,REITs公司将旗下物业委托给运营商,运营成本和收入都归于REITs公司。

除REITs模式外,美国养老社区还可根据由开发商主导或运营商主导,分为两种不同类型:一是开发商主导的太阳城模式,针对年龄55-70岁的活跃健康老人,由地产开发商主导,通过销售养老概念住宅,开发上得以收回投资并产生盈利;二是运营商主导的CCRC模式,采取出租方式,服务于自理型、介助型、介护型三类老人,只提供地产租赁权和服务享受权。

据SHN发布的《2020 Senior Housing Outlook Report》显示,2020年,私募股权(Private equity)、公共REITs(Public REITs)、私人REITs(Private REITs)、公共机构(Institional)等,都是老年住房的购买者。

同时,美国老年住房的融资来源有所扩大,私募股权(Private equity)和银行/金融公司(Bank/Finance company)都在老年住房融资中发挥了很大作用。

2保险公司发展养老的五大未来趋势

对比美国养老住房经验发现,我国养老市场的开发、投资、运营情况总体还不是很成熟,前些年,一些大型保险公司和地产公司的进入,推动了养老市场的迅速发展,但各类市场参与者并没有形成清晰的角色分工,很多企业都是集投资、开发、运营于一体。直到这些年来,这种情况才有所改变,出现更多立足各自专业领域的分工合作案例。

如,太平人寿旗下就只建设有上海梧桐人家和新近开业的三亚海棠人家,其余项目,上海·快乐家园、宁波·星健兰庭、大连一方颐景荟、昆明古滇名城、北京当代时光里、苏州和城、杭州朗和国际医养中心均为战略合作项目。

2017年,太平人寿联手第三方机构,推出太平人寿社区品牌——太平乐享家。根据规划,将来将至少在全国16个城市匹配太平乐享家养老社区资源。在品牌统一管理下,太平乐享家所有社区都进行标准化管理,制定合理、一致的营销、入住、退出规范流程。同时,社区还可联动开展旅居业务。

另外,太平人寿养老服务体验定点合作单位包括:悦年华·颐养中心(深圳)、润华松鹤颐养中心(深圳)、藏马山颐养社区(青岛)。这种合作方式可进一步弥补保险公司在养老项目城市分布、养老项目规模、养老项目类型、养老社区区位方面的短板,为客户提供更丰富的选择。

再以中国人寿为例,目前,中国人寿的养老社区项目进展相对缓慢,反而在社区居家领域有所发力。2020年12月29日,由盐田区政府和中国人寿合作共建的盐田区首家社区养老综合服务中心——“国寿·盐田区悦享中心”正式开业。至此,国寿布局的社区居家养老项目已有:福保社区颐康之家、康欣社区颐康之家、盐田区悦享中心,以及在建的罗湖区悠享家健康护老中心。

此外,渤海人寿、天津大集发展有限公司和北京养正投资就天津中国集海航城的“居家养老”项目签署了战略合作。

根据养老社区这些年来的发展历程,君康人寿副总裁兼健康产业事业部总经理张翼总结了这几个阶段:

其中,“1.0”阶段,房地产属性更强,通常以房地产商的产权销售配合第三方提供的基本养老服务形式来程序;

“2.0”阶段则是目前市场上较为主流的具有CCRC概念的业态,即在大型社区内,为老人提供相对标准化的优质餐饮、医疗、照护、文娱服务等;

而未来的“3.0”阶段,通过科技来实现定制化和对个性化需求的满足则会成为趋势。具体来说,可以通过数据挖掘和智能分析,打造包括智能家居、人脸识别、移动管家、生命体征检测、云健康检测、远程医疗等在内的智能系统,通过大数据分析,为长者提供高品质、个性化健康服务和生活环境。

因此,未来,智能设备和科技会在更大范围上赋能养老,保险公司也应当对此有所准备。

另一方面,保险公司也可从保险主业出发,推出一些创新做法,为保险+金融创新发展提供可行的借鉴思路。

清华大学五道口金融学院中国保险与养老金研究中心研究员朱俊生在接受采访时谈到:“随着人口老龄化程度的提高,人们对风险的关注越来越多地从死亡风险转向生存风险,越来越关注养老和健康……商业健康保险和养老保险可在多层次医疗和养老保障体系中发挥更大的作用。”

早在2018年,平安保险就在旗下官方APP平安健康推出了首款针对老年群体的主打产品:平安i康保·老年医疗(三高版),保障“意外住院+癌症住院”,且投保年龄开放至70周岁,覆盖“高血压、高血脂、高血糖”三高人群。而这类针对老年人的保险产品还将越来越多。

上述案例都预示着,在发展养老的过程中,保险公司已经形成了五大发展趋势:

(1)越来越关注轻资产、社区居家、普惠型养老方向,在布局养老时更加理性多元。而越来越多新兴保险公司也可用轻资产合作的方式介入到养老事业中来。

(2)考虑到居家养老和社区养老市场的大局,“轻资产+重服务+保险产品”可能成为险企在养老地产领域实现盈利的突破点。抛开建设大型养老社区不谈,保险公司在传统寿险、长期护理保险、个人商业养老保险产品方面都有很多创新空间,若搭配社区居家养老服务,可进一步扩展市场。

(3)随着国家对保险的金融创新给予更多的支持和鼓励政策,未来,保险参与养老可以放大保险的金融属性,针对C端进行金融创新,用“消费型保险和储蓄型保险相结合的思路”设计保险+养老产品。

(4)智能设备和科技会在更大范围上赋能养老,保险公司应当加大科技投入,突破社区和养老院的“围墙”,为更多有养老需求的长者提供精准、周到的服务。

(5)合众人寿在行业内开创了布局海外的开端,相信未来会有更多保险公司也参与其中。国外的养老企业发展更为成熟,且有很多优质、便宜的资产,值得中国保险公司投资,分一杯羹。而且,随着旅居发展的火热,包括国外的旅居线路也会更受客户欢迎。

(编辑、点评:卓代创新中心 原作者:吴诗雪)