������������

【推荐阅读】碳达峰和碳中和:内涵、趋势与投资机会(5)

2021-03-31

第二部分 我国温室气体来源与减排举措

1. 减排重点和节奏

1.1 总体减排节奏

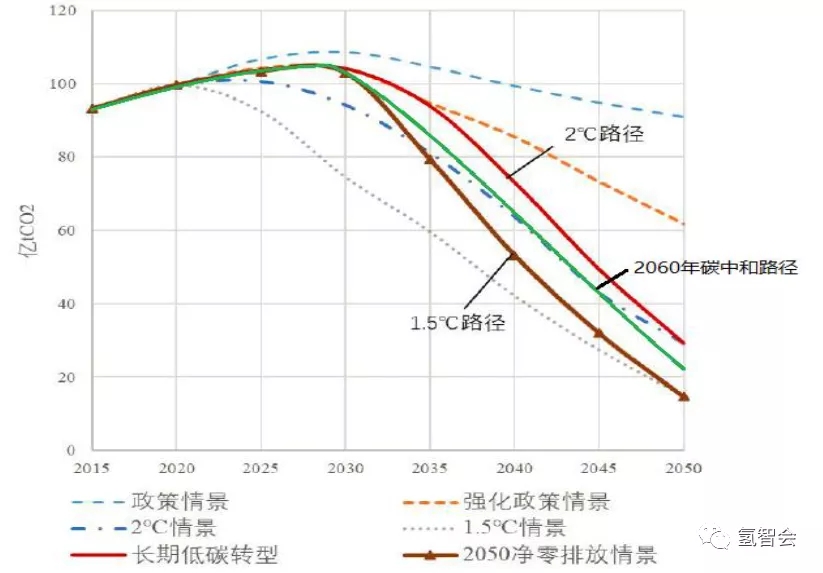

预计我国减排分为三个阶段,2020-2030年属于峰值平台期,2030-2035年逐步减排,2035年之后加速减排。基于清华气候院对于我国不同情境下CO2排放路径的研究,2030年前碳达峰目标对应于研究中所设强化政策情景,2060年碳中和目标位于2°C情景和1.5°C目标情景之间。当前由于能源和经济体系惯性,难以迅速实现2°C和1.5°C情景的减排路径。预计2030年前碳达峰后,再加速向2060年碳中和目标逼近。基于前文所述2°C和1.5°C情景分别对应于全球2070年、2050年左右碳中和,则2060年碳中和路径将位于2°C路径和1.5°C路径之间。

政策情景:CO2排放2030年左右达峰,2050年下降到约90亿tCO2;

强化政策情景:2030年前达峰,2050年下降到约62亿tCO2;

2°C情景:2025年左右达峰,2050年下降到约29亿tCO2,再加上CCS和森林碳汇,净排放约20亿吨,人均排放约1.5t;

1.5°C情景:2025年前达峰,2050年下降到约12亿tCO2,再加上CCS和森林碳汇,基本实现CO2零排放。

图28 我国中长期CO2减排路径

1.2 分部门减排重点和达峰节奏

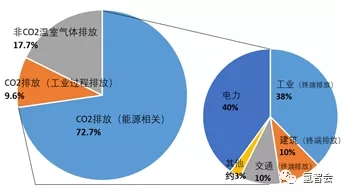

2020年我国CO2排放占温室气体总排放量的82.3%,能源相关CO2排放占72.7%。据清华大学气候院测算,2020年我国温室气体排放总量约137.9亿tCO2e,考虑农林业增汇,净排放量约130.7亿tCO2e。其中,CO2排放由能源相关CO2排放和工业过程CO2排放构成,总量为113.5亿t,占温室气体排放总量的82.3%;能源相关CO2排放为100.3亿t,占温室气体排放总量的72.7%。

表8:2020年我国温室气体排放测算

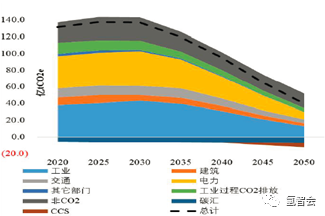

分部门看,我国能源相关CO2排放主要来自工业部门和电力部门,各占约40%,是重点减排领域,其余主要来源于建筑部门和交通部门,各约10%。计及间接排放,则工业CO2排放将接近70%,建筑CO2排放约20%,交通CO2排放约10%。

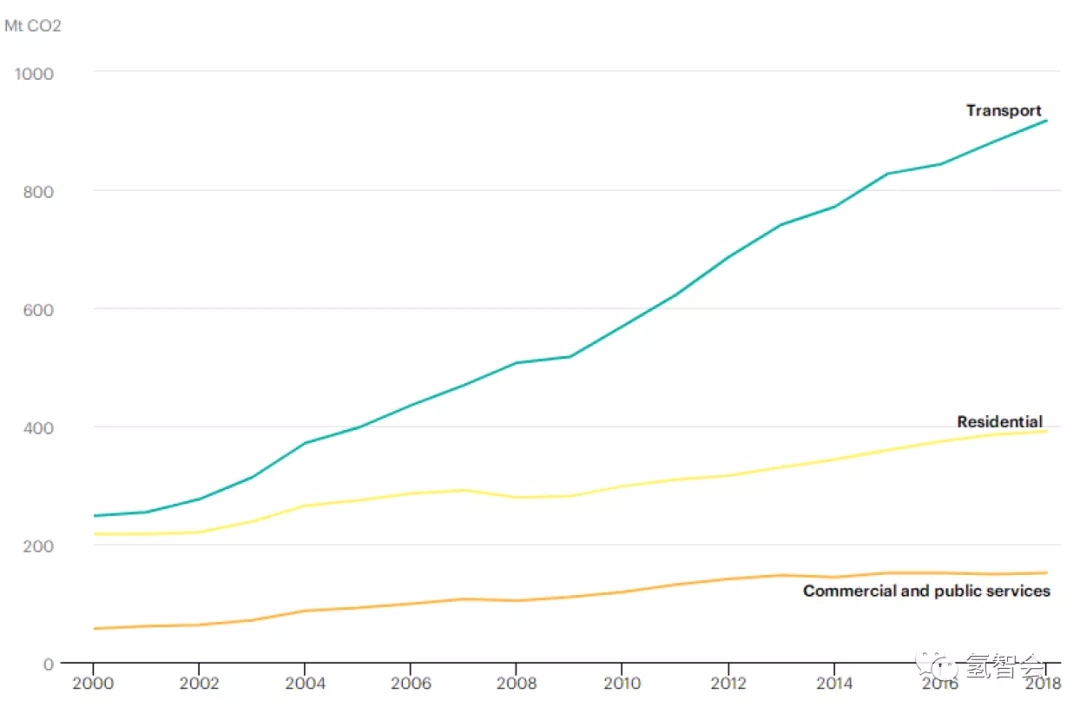

综合国内主流机构预测来看,工业部门CO2排放将于2030年前达峰,建筑(居民建筑、公共建筑等)、交通部门能源消费和CO2排放目前仍持续稳定增长,预计将于2035年左右达峰。

表9 2020年我国能源相关CO2排放测算

图29 2020年我国温室气体排放来源

图30 中国建筑和交通部门CO2排放情况

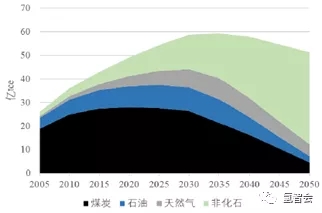

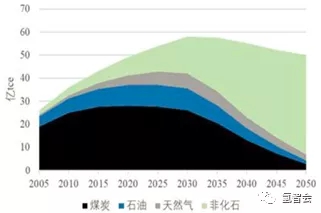

1.3 分能源品种减排重点和达峰节奏

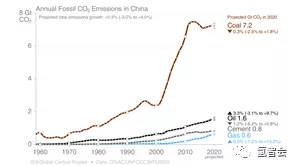

分品种看,我国化石能源排放煤炭、石油、天然气产生的CO2排放分别为76.6%,17.0%,6.4%。根据Global Carbon Project测算数据,2020年我国煤炭产生的CO2排放为72亿吨,石油为16亿吨,天然气为6亿吨。

预计煤炭、石油、天然气消费分别于2025年、2030年、2040年左右达峰。中国石油集团经济技术研究院(ETRI)、国网能源研究院(SGERI)对化石能源消费达峰时间预测,煤炭消费已进入峰值平台期,预计2025年后开始下降;石油消费增长趋缓,预计将在2025-2030年达峰;天然气CO2排放强度相对较低,有望持续增长至2040年左右。

图31 分能源品种CO2排放情况

图32 国内主流研究机构对于化石能源需求达峰时间预测

综合国内主流机构预测来看,预计2060年碳中和时,煤炭、石油、天然气剩余消费量约3亿tce、2亿tce、3亿tce。清华气候院预测,2°C情景下,2050年化石能源剩余消费量为煤炭4.7亿tce,石油4亿tce,天然气5.2亿tce;1.5°C情景下,2050年化石能源剩余消费量为煤炭约2.7亿tce,石油1.5亿tce,天然气2.8亿tce。2060年碳中和情景介于2°C和1.5°C情景之间。国网能源研究院预测,深度减排情景(碳中和情景)下,2060年煤炭、石油、天然气剩余消费量约3亿tce、1亿tce、3亿tce。

图33 2℃情景下一次能源消费与构成

图34 1.5℃情景下温室气体排放与构成

远期化石能源剩余消费量与碳捕获与封存(carboncapture and storage, CCS)技术息息相关。国内主流机构研究对于CCS技术发展普遍预期谨慎,如果CCS技术具备良好经济性,则化石能源剩余消费量将有所增加。

图35 2℃情景下温室气体排放与构成

图36 1.5℃情景下温室气体排放与构成

展望到2030年,清华气候院预计化石能源消费中,石油缓慢上涨(年均+1.1%),天然气较快增长(年均+6.4%);煤炭2020-2025年处于峰值平台期。

表10 2030 年强化政策情景下能源消费与二氧化碳排放情景分析

需要指出的是,该情景中用电量增速假设(未来十年年均+2.3%)明显偏低,导致“十四五”煤炭消费偏低。我们判断,2021-2025年煤电发电量、动力煤需求最少年均+1.4%、+1%;中性假设下,预计年均+2.1%、+1.6%。上述强化政策情景预测2030年电力需求9.45万亿千瓦时,2020年全社会用电量7.51万亿千瓦时,对应2021-2030年均增速仅2.3%,明显偏低。预计“十四五”全社会用电量年均增速大概率在4.5%以上,全社会用电量2025年就将接近9.45万亿千瓦时。

(编辑:卓代创新中心 原作者:左前明,信达证券)