������������

【推荐阅读】碳达峰和碳中和:内涵、趋势与投资机会(8)

2021-03-31

第三部分 我国温室气体来源与减排举措

关于投资,建议重点关注新能源、节能节材、电能替代、循环经济、传统能源转型升级、碳技术与碳市场等领域投资机会。

一是节能减排方面,考虑到现阶段节能减排将是最现实有效降低CO2排放强度与总量措施,或未得到应有重视,重点关注该领域余热余压利用、装配式建筑、资源循环综合利用等细分赛道相关投资机会。

二是能源结构调整方面,不断提高非化石能源占能源消费比重将是大趋势,重点在于市场高度关注的光伏、风电等新能源和储能领域,同时还需关注电能替代,以及氢能源、天然气(化石能源里最低碳)、水电、核电、地热等零碳低碳能源领域。

三是传统能源转型升级方面,能源结构调整并非一蹴而就,“碳中和”也并非完全零排放(净零概念),且许多传统能源企业也在纷纷“拥抱”双碳目标,以“剩者为王”和“转型为王”的思路关注具有核心竞争力、不易被替代、积极探索转型发展的相关公司。

四是关注相对远期的碳技术与碳市场下相关机会。

1. 市场上可能存在的几点认知偏差

(1)“双碳目标”只利好新能源?

发展新能源是调整能源结构的重要抓手,但节能节材、电能替代、循环经济同样是“长坡赛道”。

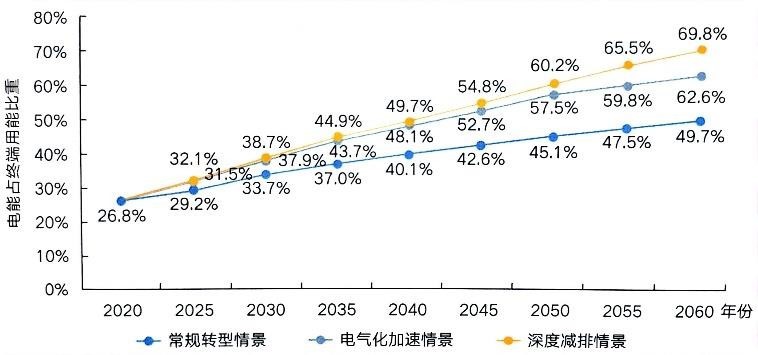

以节能行业为例,长期看,终端能源消费即将进入快速压降期,伴随电气化水平快速提升。根据国网能源研究院预测,“双碳目标”(对应图中“深度减排情景”)下,终端能源消费需要从2025年峰值36.7亿吨标煤下降至2060年23.9亿吨标煤,降幅34.9%;终端电气化率从2020年26.8%上升至2060年69.8%,提高43个百分点。

图43 我国终端能源需求预测

图44 我国终端电气化水平预测

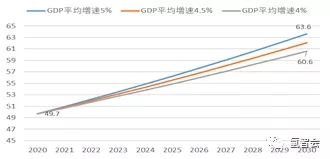

短期看,加强节能是实现碳达峰的重要抓手。过去3年、5年,能源需求弹性分别为0.74、0.57。预测2030年能源消费总量,能源需求弹性按0.5保守估算,GDP平均增速设置4%、4.5%、5%三个情景,在最保守的4%增速情境下,2030年能源消费总量也将达到60.6亿吨标准煤。2月5日,国家能源局下发的《关于征求2021年可再生能源电力消纳责任权重和2022 - 2030年预期目标建议的函》提出,将2030年能源消费总量控制在60亿吨标煤,仍低于上述60.6亿吨标准煤。因此,节能需求在未来十年或将快速增长。

图45 我国终端能源需求预测

图46 我国能源消费总量预测(能源需求弹性0.5)

(2)传统能源“末日”将至?

“双碳目标”的确利空化石能源,但不宜极度悲观。

一是化石能源总体面临下行风险,但存在结构性机会,如天然气有望逆势增长。

二是煤炭行业预期过于悲观,或将得到修正。长期来看,研究预期大多认为碳中和时煤炭仍有3亿tce消费量,此外随着森林碳汇增加、碳捕集与封存等技术突破,基于较强的CO2吸收能力,煤炭需求或将进一步放大;中期来看,“十四五”煤炭消费量大概率依然有所增长(煤炭消费达峰约2025年),而非市场普遍认为的很快进入存量替代,而当前煤炭新增产能下滑明显;短期来看,气候变化导致极端天气出现概率显著提升,更会明显放大短期需求,煤炭供需偏紧格局有望持续。

三是化石能源企业转型有望超预期。油气公司中,中石化在氢能、地热能领域已深入布局。煤炭公司也开始积极参与能源转型与低碳发展,包括从事新能源行业的投资,典型如中国神华(设立百亿新能源基金)、陕西煤业(委托外部机构投资隆基股份、赣锋锂业),和煤炭深加工转化利用,典型如兖州煤业(高端煤化工),未来上述公司有望进一步加速相关行动,那么低估值的煤炭公司或将具备潜在估值提升的可能性。

(3)传统高耗能行业没有未来?

“双碳目标”带来的新一轮供给侧改革,利好煤炭、石化、钢铁、有色、建材、化工等高耗能行业头部公司。

如以电解铝行业为例,供给端,“双碳目标”下,未来3-5年我国电解铝产量或将压降,新增产能受到政策严格限制,使用绿色电力趋势下高成本地区或将主动去产能;需求端,铝具有轻量化特点,代钢、节铜潜力大,光伏、电动汽车等下游行业用铝需求持续增长。供需剪刀差有望持续拉大,利好使用清洁能源、具有成本优势的头部企业。

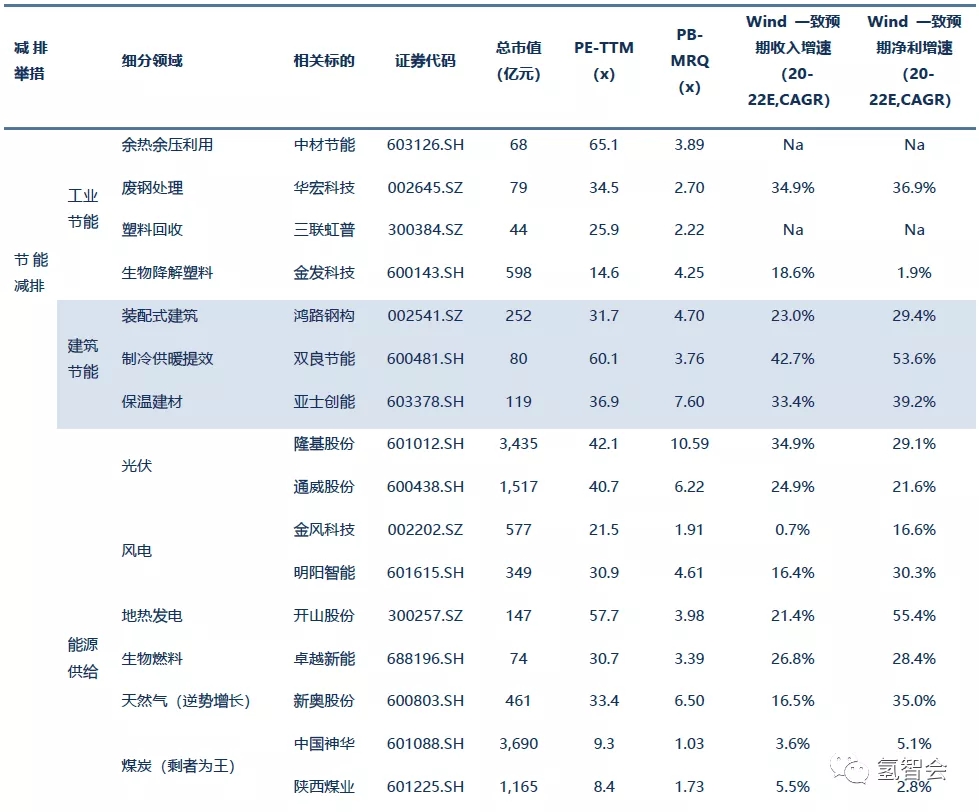

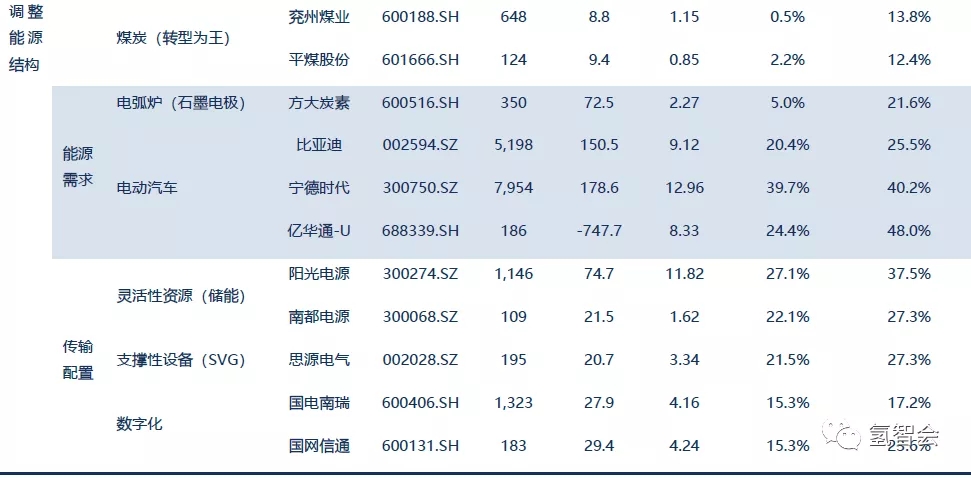

2. 重点投资领域和上市公司

我们结合上述分析,列举重点领域部分相关上市公司如下(仅代表所列公司从事相关领域,不作为具体公司投资推荐),供投资参考。

表17 重点投资领域和相关上市公司

风险因素:

(1)自然因素导致的全球气候预期变化;

(2)主要国家或经济体退出应对气候变化国际协定,或不履行相关承诺,拖累全球减排步伐与相关国家参与积极性;

(3)碳达峰和碳中和相关政策力度或落实效果不及预期。

(编辑:卓代创新中心 原作者:左前明,信达证券)