推荐阅读

【推荐阅读】硝烟未落,厮杀再起:快递行业真到最后一战了吗?(下))

2021-06-07

03激化:从“6进3”,到“9进3”

达到“日均订单达到2000万”这个阈值,中通花了16年,韵达花了19年,圆通花了18年,申通花了25年,而极兔快递只用了10个月。

2020年3月,通过“借壳”龙邦快递拿到许可证的极兔快递,在快递业的宇宙中心义乌起网,直接把义乌的快递价格打到了1元以下。在这之前,只有中通曾把单票价格做到了1.2元的低价,义乌的割肉价也一度惊动义乌邮管局“打招呼”:不得用远低于成本价格进行倾销。

对快递公司来说,1元几乎已经是成本的极限,如果再降价就要亏损。但这也是极兔的策略:送一单亏一单,用亏损换份额。

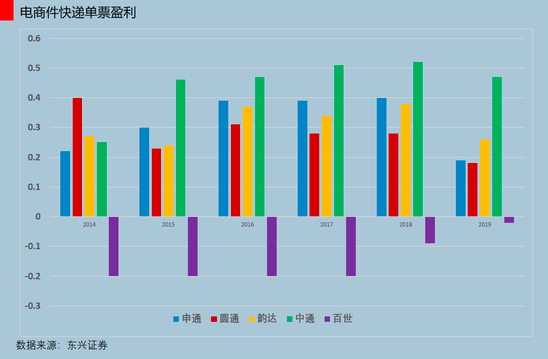

极兔的亏本价格战并非没有先例:2007年才创立的百世汇通为了迅速提升市场份额,不惜赔本经营,单票收入低得无法覆盖自己的成本,一直在用烧钱换市场份额,2016年到2018年,百世总共亏了17亿。直到2019年,百世的单票盈利依然为负。

百世能在持续亏损中能活下来,全靠有阿里爸爸的助攻:百世的八次融资里,阿里参与了六次,上市前,阿里总共持有了百世约30%的股权。相比百世,极兔除了有东南亚总部持续输血和外部融资补充弹药,还有两条大腿:

一是拼多多的商流。对通达系来说,拼多多的“5元包邮”利润空间实在太低,加上拼多多与阿里摩擦加剧,拼多多一边上线了电子面单系统,与阿里切割,另一方面开始扶持极兔,极兔的有90%以上的单量都来自拼多多[10],有稳定的商流支撑。加上极兔创始人李杰和黄峥同属“段永平系”,一度引发业界猜测。

为了证明自己没有“钦点”极兔,拼多多还专门发了个声明,表示自己与极兔“无特殊合作、无投资关系”,但反手又把社区团购“多多买菜”的配送业务交给了极兔。

二是OPPO的经销商。李杰曾是OPPO印尼市场的负责人,也是OPPO内部久经考验的老革命,OPPO内部还设定了一个“李杰奖”。极兔用于启动的近百亿资金,有很多来自OPPO一级代理商。极兔初期网点短缺的问题,除了蹭通达系的网,一部分也由OPPO手机门店解决:前面卖手机,后面放快递。

极兔其实以一己之力改变了价格战的方式:以往大家的底线都是可以少赚点,但不能亏;现在是大家一起亏,比谁扛的久。今年4月,国家邮政局局长马军胜呼吁:“快递企业应该将利润投入科技与服务提升,而不是极端的价格竞争。”但起的作用不大。

而对本就内卷升级的快递业来说,除了极兔从下而上亏本进攻,另一个消息是顺丰自上而下的垂直打击。

顺丰虽然在时效件领域安稳地过日子,但从来没有放弃对电商件这个庞大市场的觊觎:2013年10月,顺丰以6折的定价揽收电商快递,跟通达系打价格战,但以直营打低价产品,成本太高,导致2014年盈利大幅下滑,不得不暂停。

2016年四季度,顺丰又整了个新活:以集中揽件代替每次上门收件,压低了部分成本。针对中小型电商客户,顺丰还推出了两款定价不同的产品:日均超过200票的客户每单17元;日均超过300票的客户每单15元。

但这个定价虽然顺丰不亏,但对商家来说太贵:以物流成本/商品价格不超过5%来衡量,则商品货值必须超过300元;要做到不超过3%,则商品货值必须超过500元,这就注定了很少商品能用得起顺丰。再加上当时通达系价格战正打得你死我活,顺丰对商家的吸引力再度下降。

到了2019年5月,顺丰又采取了一个骚操作:不为电商件新建产能,而是用时效件的闲置产能来做,名叫“特惠电商件”。

时效件最关键的是速度,所以顺丰没办法等飞机装满才出发,顺丰时效件的装载率常年只有40-55%之间,大量空间闲置。“特惠电商件”实际上就是用这些闲置的空间来装电商快递,成本一下降到了5-8元,顺丰也很够意思的给出了5元的价格,每单略亏。

白菜价格,优质服务,让顺丰的电商件一年之内就做到了每天500万-600万票。加上疫情期间,加盟制快递停工,只有顺丰照常经营,不管是业务量还是市场份额,顺丰的增速都直接搭上了火箭。

“特惠电商件”对行业最重要的影响,在于封死了电商件的上限:通达系的货车再快,服务再好,快不过顺丰的飞机和自营模式的快递员。换句话说,通达系再怎么“苦练内功,转型升级”,天花板就是5块钱的特惠电商件——顺丰这波在大气层。

但用“直营模式”来做“电商件”,跟当年圆通用“加盟模式”来做“时效件”一样,都透着一份别扭,顺丰的“电商特惠”目前仍然亏损就是证明。因此在2020年,顺丰下定决心做加盟模式,开始建设的一张专门用来做电商件等经济型快递的物流网络——丰网。

尽管丰网招商热烈,试运营期间一级网点加盟代理费用已被炒到几十万元,而且还得去顺丰总部“走关系”[11],但丰网起网庞大的开支,叠加了时效件需求趋缓,成了顺丰巨额亏损的核心因素,王卫自己也承认:眼下顺丰正处在一个资本开支周期顶峰。

而更早之前,京东也推出了加盟制快递品牌“众邮”,加上顺丰的“丰网”和极兔,让原本6家寡头的格局瞬间变成了9家(京东物流外部订单刚过50%,因此暂不计入)。原来可能的“6进3”(最终形成三家寡头),变成了现在的“9进3”,竞争格局大为恶化。

通达系的对手从边缘地带的中小快递,变成了有巨头撑腰的新品牌。这就是为什么这次是快递行业最惨烈的一次对决的真正原因。

04恶化:最后一战何时能打完?

快递行业的内卷,归根结底是这个行业的特点决定的——

1) 极端同质化的竞争。快递的本质,就是一个送货的生意,核心竞争力只有成本。除了高壁垒的时效件,电商件市场几乎没有差异化的空间。过去近10年间,不同的快递公司轮流坐上市占率的榜首,第一名和第五名市场份额相差不到10%。

2) 增量市场,不断有新玩家涌入。虽然快递行业增速下滑,但快递的业务量和收入都在持续增长。有“规模换利润”的愿景,有“中国劳动力资源依然丰富”的定调,自然不缺手握重金的新玩家入场。想要快速提高市场份额,价格战是最有效的方式。

3) 快递与电商相互依存,也同床异梦。没有繁荣的电商,也就没有快递业的发展,而廉价的快递又进一步推动了电商的繁荣。但对电商平台来说,他们希望快递行业形成一定的寡头格局,享受规模优势带来的低成本;但又不希望寡头形成垄断,从电商手中夺取议价权。

这种复杂的关系,造成了电商资本在投资快递业时,有着快递资产利润表之外的考量,菜鸟便是这种深度介入的体现:它一方面为快递公司提供管理技术,并通过布局仓储、落地配等服务提高效率;另一方面,它也将快递公司变得越来越标准化、同质化。

4) 博弈暂时无法均衡。快递业价格战的终局,是达到一种寡头们都能接受的行业格局,整个行业开始固化,寡头们才能获得垄断收益。但行业前景不清晰的时候,博弈是没有达到均衡的可能,寡头也只能逼着眼睛向前冲,想要喂饱自己,只能饿死别人。

这也许是一场永远停不下来的战争。

对于喜欢算自己收入公式的老俞来说,这些神仙打架离自己很远,也很近。老俞其实是个95后,但因为在一个网点干了超过3年,所有的同事包括老板都冠之“老”字。在采访中,这个熟悉各类梗的年轻人开玩笑说:如果再这么卷下去,我就去送外卖了。

当然他也知道,送外卖恐怕是个更卷的行业,因此他称自己和身边那帮送快递、送外卖、做团长、开网约车的朋友为“卷狗”。他自己在计算自己的收入公式,别人也在把老俞当成公式里的一个数字计算着,这个数字有着另外一个叫法:劳动人口红利。

我们在一篇文章中曾经写过:

在中国,人口的规模与密度创造了一个又一个的商业奇迹,也改变了无数人的命运。他们或是在东莞的工厂里打工攒钱,或是在昆山的仓库里跟踪订单,或是在省际的高速上驾车运货,或是在深圳的写字楼里熬夜加班。他们既是生产者、也是消费者,还是在一些文件和报告中被反复提及的“人口红利”。

在中国,很多行业繁荣都可以归因于人口密度,快递是其中典型代表,它是中国电商崛起的底色,它让人们享受到了极其廉价的服务;但同时,它也创造了活在算法里的那些鲜活的个体。在这样的行业里,赢家一定是卷出来的寡头,而非身处其间的劳动人民。

这未必是快递的最后一战,但希望它是。否则如果所有行业都重复这种故事,那么中国所剩不多的“人口红利”,就可能像95后老俞调侃的那样:“卷狗卷狗,卷到最后,一无所有。”

参考资料:

[10] 义乌快递再次击穿1元!这次搅局者是拼多多和极兔,腾讯棱镜

[11] 81万元仍抢不到一级网点代理权,顺丰旗下丰网速递被神化了吗,界面新闻

[12] 通达系快递竞争格局分析:曲折的道路与光明的前景,东兴证券

[13] 快递行业深度报告:行业格局加速演变,壁垒加固聚焦龙头,山西证券

[14] 中国快递市场的中低端与中高端,方正证券

[15] 宿命与反抗:快递行业投资框架,方正证券

(编辑:卓代创新中心 原作者:李墨天)